EC-Terminal Kosten: Gebühren, Miete vs. Kauf und typische Fallstricke

Die Kosten für ein EC-Terminal setzen sich fast nie nur aus einer Monatsrate zusammen. Relevant sind Fixkosten für Gerät und Service, variable Transaktionsgebühren je Zahlung und mögliche Zusatzkosten für Einrichtung, SIM-Karte, Updates oder Austausch. Welche Lösung wirtschaftlich ist, hängt von Umsatz, Kartenmix, Vertragslaufzeit und dem gewünschten Serviceumfang ab.

Inhaltsverzeichnis

Kartenzahlung ist für Händler längst kein Zusatzangebot mehr. Wer nur auf einen niedrigen Einstiegspreis schaut, übersieht oft Servicepauschalen, Disagio, Laufzeiten und Folgekosten. Genau deshalb lohnt sich der Blick auf das Gesamtmodell, nicht auf den Lockpreis im ersten Monat.

- welche Kostenbestandteile tatsächlich in die Kalkulation gehören

- wann sich ein Terminal eher mieten oder eher kaufen lässt

- wie kleine und mittlere Umsatzszenarien realistisch gerechnet werden

- wo typische Fallstricke in Verträgen und Preislisten liegen

- welche Checkliste Angebote wirklich vergleichbar macht

Warum das Thema jetzt zählt

Für viele Betriebe ist die Frage nicht mehr, ob Kartenzahlung angeboten werden soll. Entscheidend ist, welches Kostenmodell zum eigenen Geschäft passt. Nach Zahlen des EHI Retail Institute wurden 2024 bereits 63,5 % des Einzelhandelsumsatzes in Deutschland mit Karte bezahlt. Bargeld kam nur noch auf 33,8 % Umsatzanteil. Das verändert die Erwartungshaltung im Laden, in der Gastronomie und bei mobilen Anbietern spürbar.

Kunden zahlen kontaktlos, mit girocard, Debitkarte, Kreditkarte oder Wallet. Händler müssen deshalb nicht nur ein Terminal bereitstellen, sondern ein Modell wählen, das zu Bonhöhe, Frequenz und Betriebsablauf passt. Ein sehr günstiges Kartenterminal kann am Ende teuer sein, wenn die Gebühren für Kartenzahlungen hoch ausfallen oder der Vertrag unflexibel bleibt. Umgekehrt kann ein Tarif mit höherer Grundgebühr sinnvoll sein, wenn Support, Austauschservice, Kassenanbindung und stabile Transaktionskosten dazugehören. Genau an diesem Punkt beginnt eine saubere Betrachtung der Kosten für ein EC-Terminal.

Diese Kostenarten zählen

Wer Kartenterminal-Kosten seriös vergleicht, sollte immer vier Blöcke prüfen. Die Kostenübersicht der IHK Pfalz nennt als typische Richtwerte rund 6 bis 14 € monatliche Miete und zusätzlich etwa 5 bis 8 € für Service. Dazu kommen meist 7 bis 12 Cent pro Transaktion. Schon diese drei Positionen zeigen, warum ein Preisvergleich ohne Gesamtrechnung wenig bringt.

Hinzu kommt das kartenabhängige Entgelt. girocard ist meist günstiger als internationale Debitkarten und Kreditkarten. Deshalb sollten Händler immer prüfen, wie sich der eigene Kartenmix auf die monatlichen Gesamtkosten auswirkt. Ein weiterer Block sind Zusatzleistungen. Dazu zählen Einrichtung, Vor-Ort-Installation, Schulung, SIM-Karte, Software-Updates, Papierrollen, Ersatzgerät oder Hotline.

Günstig ist ein Angebot erst nach Betrachtung aller Bausteine. Ein Tarif mit niedriger Miete, aber teurer Transaktionsstruktur kann für einen umsatzstarken Betrieb schnell die schlechtere Wahl sein. Umgekehrt kann ein Paket mit etwas höherer Grundgebühr wirtschaftlicher werden, wenn Servicepauschale, Netzbetrieb, Ausfallsicherheit und Kassenintegration bereits sauber enthalten sind.

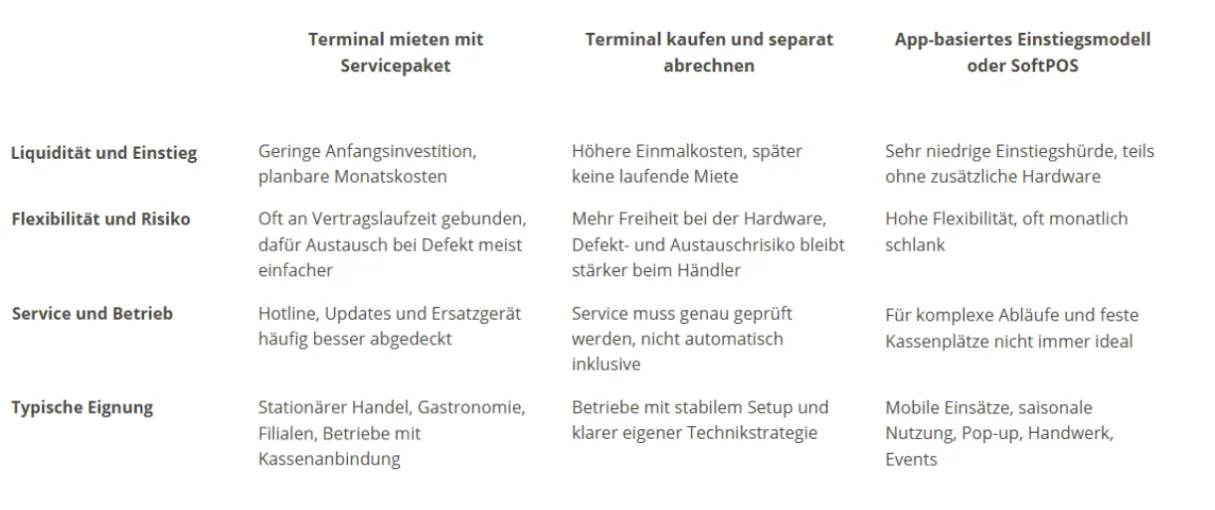

Miete oder Kauf?

Die Frage „EC-Terminal mieten oder kaufen“ lässt sich nicht pauschal beantworten. Liquidität, Nutzungshäufigkeit und Supportbedarf sind entscheidend. Die Übersicht der Sparkasse zu Kartenlesegeräten ordnet geringe Nutzung eher transaktionsbasierten Modellen zu. Bei hoher Nutzung können Festpreis-Pakete mit Terminal sinnvoll sein. Bei einer S-POS-App können sogar keine monatlichen Fixkosten anfallen. Das klingt attraktiv, ersetzt aber nicht automatisch ein voll betreutes Terminal im stationären Betrieb.

Ein höherer Preis kann wirtschaftlich sinnvoll sein, wenn Einrichtung, Schulung, Hotline und Kassenanbindung den laufenden Betrieb spürbar entlasten. Gerade im Tagesgeschäft zählt nicht nur der Tarif, sondern auch, wie schnell im Störungsfall geholfen wird.

Gebühren pro Zahlung verstehen

Variable Gebühren wirken auf den ersten Blick klein. In der Summe entscheiden sie oft über die Wirtschaftlichkeit. Laut einer Einordnung der Deutschen Bundesbank ist die girocard aus Händlersicht das günstigste bargeldlose Verfahren im Einzelhandel. Internationale Debitkarten und Kreditkarten liegen darüber. Genau deshalb ist der Kartenmix so wichtig.

Ein Beispiel macht den Unterschied greifbar. Bei einer girocard-Zahlung fällt häufig ein kleiner Prozentsatz vom Umsatz an. Bei Kreditkarten kommen deutlich höhere Prozentsätze zusammen. Wenn dazu noch eine feste Cent-Gebühr pro Zahlung berechnet wird, steigt die Belastung bei kleinen Bons spürbar. Ein Café mit vielen Zahlungen unter 10 € kalkuliert deshalb anders als ein Einrichtungshaus mit wenigen, aber hohen Bons.

Je kleiner der Durchschnittsbon, desto stärker fallen feste Cent-Beträge ins Gewicht. Bei höheren Bons wird eher der prozentuale Anteil relevant. Händler sollten deshalb drei Fragen sauber beantworten: Wie hoch ist der Durchschnittsbon, wie viele Transaktionen fallen pro Monat an und wie verteilt sich der Umsatz auf girocard, Debitkarte und Kreditkarte. Erst dann lassen sich Gebühren für Kartenzahlungen realistisch einschätzen.

Rechenbeispiele für Ihren Umsatz

Rechenbeispiele schaffen Klarheit, weil sie aus Preislisten echte Betriebskosten machen. Die IHK nennt für einen Beispielbetrieb bei 3.000 € Kartenumsatz, 100 Zahlungen und 85 % girocard sowie 15 % Kreditkarte grob 25 bis 41 € Gesamtkosten pro Monat. Das passt gut zu einer einfachen Händlerrechnung.

Szenario 1

Kleiner Kartenumsatz. Angenommen werden 11 € Terminalmiete und 8 € Servicepauschale. Dazu kommen 100 Zahlungen mit je 0,09 € Transaktionsentgelt, also 9 €. Bei 2.550 € girocard-Umsatz und 450 € Kreditkartenumsatz ergeben sich bei 0,2 % für girocard rund 5,10 € und bei 1,5 % für Kreditkarten rund 6,75 €. In Summe liegt das Beispiel bei 39,85 € monatlich. Für saisonale oder unregelmäßige Nutzung kann hier ein flexibles Modell attraktiver sein.

Szenario 2

Mittlerer Kartenumsatz. Ein Betrieb mit 12.000 € Kartenumsatz und 300 Zahlungen trägt bei gleichem Modell schon deutlich höhere variable Kosten. Die feste Gebühr steigt auf 27 €. Bei 80 % girocard und 20 % Kreditkarte entstehen zusätzlich 19,20 € plus 36 €. Zusammen mit 19 € Fixkosten landet das Beispiel bei 101,20 € pro Monat. In diesem Bereich können klassische Verträge mit niedrigerem Disagio oder Paketpreisen wirtschaftlicher werden.

Angebote sauber vergleichen

Preislisten sehen oft einfacher aus, als sie im Betrieb sind. Gerade weil Kartenzahlung heute von vielen Kunden vorausgesetzt wird, lohnt sich ein nüchterner Vergleich. Die Bundesbank verweist auf eine hohe Erwartung an bargeldlose Zahlungsoptionen: 51 % der Befragten konnten in den vergangenen Monaten mindestens einmal nicht bargeldlos zahlen, und knapp drei Viertel befürworten eine Annahmepflicht unbarer Zahlungsmittel. Händler sollten deshalb nicht nur nach dem billigsten Einstieg suchen, sondern nach einem belastbaren Gesamtpaket.

- Vertragslaufzeit und Kündigungsfrist vollständig prüfen: Niedrige Monatsraten werden oft mit langer Bindung erkauft.

- Updatekosten und Betriebspauschalen schriftlich bestätigen lassen: Gerade kleine Zusatzposten verteuern das Jahr spürbar.

- Auszahlungsdauer und Gebühren je Kartenart getrennt anfordern: Erst damit wird der Kartenmix kalkulierbar.

- Storno-, Chargeback- und Rücklastschriftkosten vorab prüfen: Diese Positionen tauchen in Werbepreisen selten auf.

- SIM-Karte, WLAN-Nutzung und Ersatzgerät sauber abklären: Mobile Nutzung braucht andere Leistungen als ein fester Kassenplatz.

- Kassenintegration und Schnittstellen konkret bewerten: Ein günstiges Terminal ohne saubere Anbindung kostet im Alltag Zeit.

- Vor-Ort-Installation, Schulung und Hotline in die Rechnung einbeziehen: Gerade bei mehreren Mitarbeitern spart das Fehler und Ausfallzeiten.

Verglichen werden sollte immer das Gesamtpaket, nicht nur die Einstiegsrate. Wer Fixkosten, Disagio, Serviceumfang und Laufzeit nebeneinanderlegt, trifft die bessere Entscheidung.

So rechnen Sie EC-Terminal-Kosten realistisch

Die Kosten für ein EC-Terminal sind erst dann sinnvoll bewertet, wenn Miete oder Kauf, Service, variable Transaktionsgebühren und alle Zusatzklauseln gemeinsam betrachtet werden. Genau hier entstehen die größten Unterschiede zwischen scheinbar ähnlichen Angeboten. Eine niedrige Monatsrate kann attraktiv wirken. Wirtschaftlich wird sie aber nur, wenn auch Disagio, Servicepauschale, Laufzeit und Support zum eigenen Betrieb passen.

Die girocard ist für Händler in der Regel das günstigste bargeldlose Verfahren. Internationale Debitkarten und Kreditkarten verteuern den Mix. Deshalb sollte jede Kalkulation mit realistischen Annahmen arbeiten: Anzahl der Zahlungen, Durchschnittsbon, Kartenverteilung und gewünschter Service. Wer viele kleine Bons verarbeitet, achtet stärker auf Cent-Gebühren. Wer hohe oder stabile Kartenumsätze erzielt, prüft eher Paketmodelle mit niedrigerem variablen Anteil.

Auch Service hat einen wirtschaftlichen Wert. Einrichtung, Austausch bei Defekt, Hotline, Schulung und Kassenanbindung kosten zwar Geld, sichern aber oft einen störungsfreien Ablauf an der Kasse. Für Händler zählt deshalb nicht der billigste Tarif auf dem Papier, sondern die Lösung, die im Alltag zuverlässig funktioniert und unter dem Strich planbare Gesamtkosten liefert.

Häufig gestellte Fragen (FAQ)

Was kostet ein EC-Terminal im Monat wirklich?

Als grobe Orientierung liegen klassische Modelle oft bei 10 bis 24 € Miete und 5 bis 8 € Servicepauschale. Hinzu kommen meist 7 bis 12 Cent pro Zahlung sowie kartenabhängige Prozentsätze. Realistisch ist daher immer eine Gesamtrechnung statt einer reinen Monatsrate.

Wie hoch sind die Gebühren für Girocard und Kreditkarte?

Für girocard werden häufig etwa 0,3 % des Umsatzes genannt. Kreditkarten liegen meist deutlich höher, oft bei 1,5 bis 3 %. Dazu kann zusätzlich ein fixer Cent-Betrag je Transaktion kommen.

Ist Miete oder Kauf für ein Kartenterminal günstiger?

Das hängt vom Einsatz ab. Bei wenig Nutzung sind flexible, transaktionsbasierte Modelle oft leichter zu rechtfertigen. Bei stabiler und hoher Nutzung kann ein Kauf oder ein Paket mit Grundgebühr besser passen. Wichtig ist, Service und Austauschrisiko immer mitzurechnen.

Ab wann lohnt sich ein Tarif mit Grundgebühr?

Eine fixe Grundgebühr lohnt sich eher bei konstantem Kartenumsatz und vielen Zahlungen. Dann fallen niedrigere variable Gebühren stärker ins Gewicht. Bei schwankender oder saisonaler Nutzung bleibt ein flexibles Modell oft wirtschaftlicher.

Wo verstecken sich die Zusatzkosten im EC-Terminal-Vertrag?

Typische Problemstellen sind Updategebühren, Betriebspauschalen, automatische Vertragsverlängerungen, Kosten für Ersatzgeräte und lange Kündigungsfristen. Auch Werbeeinblendungen auf dem Display oder Zusatzkosten für mobile Daten werden leicht übersehen.

Sind Kartenzahlungen für Händler teurer als Bargeld?

Nicht pauschal. Girocard und Bargeld gelten aus Händlersicht als besonders günstige Verfahren. Internationale Debitkarten und Kreditkarten sind teurer. Gleichzeitig verursacht Bargeld ebenfalls Aufwand, etwa für Kassenführung, Wechselgeld, Einzahlungen und Sicherheit.

Lohnt sich Kartenzahlung auch bei kleinen Beträgen?

Ja, aber nur mit passendem Tarif. Bei kleinen Bons wiegen feste Cent-Gebühren deutlich schwerer. Wer viele Kleinbeträge verkauft, sollte auf niedrige Transaktionskosten und einen passenden Kartenmix achten, damit die Marge nicht überproportional belastet wird.

Ist „EC-Terminal“ überhaupt noch der richtige Begriff?

Im Alltag ja. Fachlich ist meist von Kartenterminal oder girocard-Terminal die Rede. Der Begriff „EC“ hat sich im Sprachgebrauch gehalten, obwohl das heutige System technisch und markenseitig längst weiterentwickelt wurde.

Ist SoftPOS günstiger als ein klassisches Terminal?

Für bestimmte Einsätze oft schon. App-basierte Modelle können ohne zusätzliches Kartenlesegerät starten. Besonders sinnvoll sind sie für mobile, saisonale oder unregelmäßige Einsätze. Im stationären Dauerbetrieb bleibt ein klassisches Terminal oft robuster.

Hinweis: Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts- oder Steuerberatung. Alle Angaben ohne Gewähr. Für individuelle Fragen wenden Sie sich bitte an Ihre Steuer- oder Rechtsberatung.