OLV Abbuchung auf dem Kontoauszug: Was steckt dahinter – und was tun bei Rückfragen?

Eine OLV Abbuchung auf dem Kontoauszug weist meist auf eine OLV-Zahlung hin, die an der Kasse mit der girocard ausgelöst, per Unterschrift bestätigt und danach als Lastschrift eingezogen wurde. Für Händler zählt jetzt kein Theorieblock, sondern ein sauberer Abgleich von Beleg, Journal, Tagesabschluss und Zuständigkeit.

Inhaltsverzeichnis

Wer nach „OLV - was ist das“ sucht, braucht in der Regel eine schnelle Einordnung und einen klaren Ablauf. Genau darauf ist dieser Leitfaden ausgerichtet, kurz, praxisnah und auf typische Rückfragen im Händleralltag zugeschnitten.

- Sie ordnen den Buchungstyp sauber ein und erkennen, warum auf dem Kontoauszug eine Lastschrift erscheint.

- Sie prüfen Beleg, Umsatzjournal und Kassenschnitt in der Reihenfolge, die im Betrieb wirklich Zeit spart.

- Sie gleichen Kontoauszug und Terminaldaten strukturiert ab und finden fehlende Referenzen schneller.

- Sie eskalieren Rückfragen erst dann, wenn Zuständigkeit, Unterlagen und Reklamationsdaten vollständig vorliegen.

OLV kurz erklärt

OLV meint im Regelfall eine Zahlung im Online-Lastschriftverfahren. Der Kunde zahlt dabei mit der girocard, bestätigt den Vorgang mit seiner Unterschrift auf dem Beleg und der Betrag wird danach per Lastschrift eingezogen. Genau so beschreibt es die REA Übersicht zum Online-Lastschriftverfahren.

Für die erste Einordnung reicht das meist schon aus. Die Buchung ist also am POS mit der girocard angestoßen, aber als Lastschrift belastet. Wer die Unterschiede zwischen PIN-Verfahren, OLV, Zahlungsgarantie und Unterschriftsbeleg sauber nachlesen möchte, findet den Hintergrund zu OLV gebündelt an einer Stelle. Für Rückfragen im Tagesgeschäft zählt vor allem, diesen Mechanismus korrekt zuzuordnen.

OLV Abbuchung sofort richtig prüfen

Der schnellste Händler-Workflow startet nicht bei Vermutungen, sondern bei den Terminaldaten. In der REA Kurzanleitung ist beschrieben, dass das Umsatzjournal beliebige Vorgänge seit dem Kassenschnitt zeigt und der Tagesabschluss den Kassenschnitt auslöst. Genau daraus ergibt sich die sinnvolle Reihenfolge.

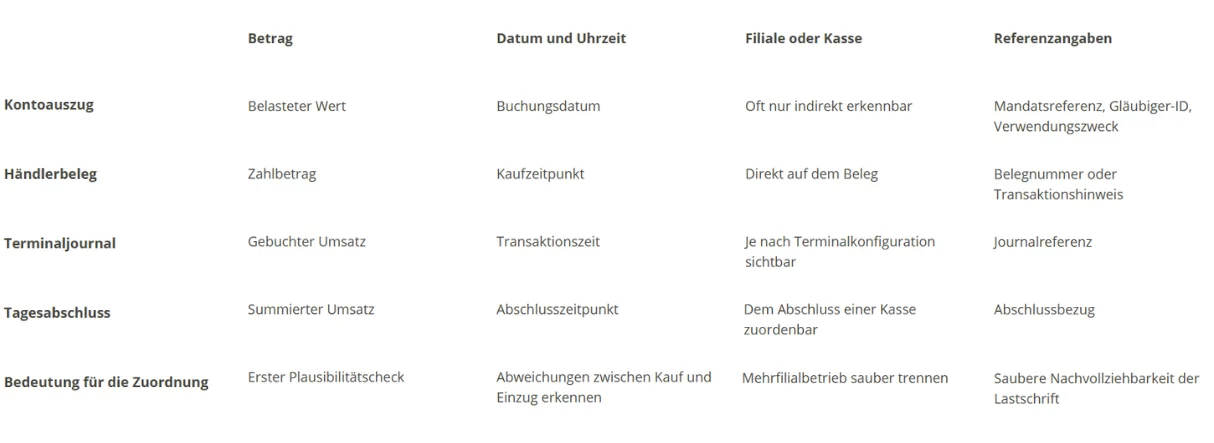

1. Beleg, Betrag, Datum und Filiale prüfen

Stimmen Betrag, Uhrzeit, Kassenplatz und Händlerbezeichnung nicht, ist jede weitere Suche unsauber.

3. Letzten Tagesabschluss vergleichen

So erkennen Sie, ob die Buchung im Abschlusslauf enthalten ist oder außerhalb des erwarteten Fensters liegt.

5. Reklamation vollständig vorbereiten

Erst wenn Belegkopie, Journaldaten und Abschlussdaten vorliegen, lohnt die Eskalation.

2. Umsatzjournal im Terminal öffnen

Dort lassen sich die relevanten Vorgänge seit dem letzten Kassenschnitt gezielt auswählen.

4. Zuständigkeit korrekt trennen

Terminalfrage, Lastschriftbelastung und Bankbuchung liegen nicht immer bei derselben Stelle.

OLV Abbuchung mit Beleg abgleichen

Für die sichere Zuordnung reicht der reine Betrag selten aus. Nach Angaben der Verbraucherzentrale zum SEPA-Lastschriftverfahren helfen vor allem Mandatsreferenz, Gläubiger-Identitätsnummer und Verwendungszweck auf dem Kontoauszug. Im Betrieb kommen Belegdaten, Terminaljournal und Tagesabschluss hinzu.

Treffen diese Datenpunkte nicht zusammen, ist meist nicht die Zahlung selbst unklar, sondern ihre Zuordnung im internen Ablauf.

Wer ist zuständig?

Im girocard-System sind Rollen klar verteilt. Die Deutsche Kreditwirtschaft beschreibt, dass Netzbetreiber und die angeschlossenen POS-Terminals einer Zulassung bedürfen. Das ist die systemische Ebene. Im Alltag braucht der Händler trotzdem einen einfachen Pfad für die Störung.

REA Card ist der richtige Ansprechpartner für terminalseitige Bedienung, Journalprüfung, Belegwiederholung und auffälliges Geräteverhalten. Wenn Journal, Beleg und Kassenschnitt keine eindeutige Zuordnung liefern, sollte die Prüfung dort beginnen. Für grundsätzliche Fragen zu Kartenarten und Verfahren hilft auch der Bereich zu Kartenakzeptanzen. Die Bank kommt vor allem ins Spiel, wenn es um Kontobelastung, Rückgabe oder die formale Lastschriftseite geht.

Reklamation richtig starten

Eine belastbare Reklamation besteht nicht aus einer Vermutung, sondern aus einem sauber dokumentierten Fall. Dazu gehören Betrag, Belastungsdatum, Filiale, Belegkopie, Journaldaten, letzter Tagesabschluss und eine kurze Fehlerbeschreibung. Für die Rückrufseite der Lastschrift stellt die Bundesbank die Verfahrensregeln bereit. Dort ist auch der Rückruf durch den Zahlungsempfänger organisatorisch verankert.

Für Händler wichtig ist die Fristlogik. Autorisierte SEPA-Lastschriften können bis 8 Wochen nach Belastung zurückgegeben werden, unberechtigte Lastschriften bis zu 13 Monate. Für den Rückruf einer eingereichten Lastschrift durch den Zahlungsempfänger gilt spätestens der dritte TARGET2-Geschäftstag nach Fälligkeit. Wenn die Unterlagen nicht eindeutig sind oder das Terminal ungewöhnlich reagiert, sollte der Fall direkt über den technischen Support vorbereitet und weitergeführt werden.

Fehler künftig vermeiden

Abweichungen bei einer OLV Abbuchung entstehen oft nicht im Zahlungsvorgang, sondern in der Nachbearbeitung. Ein täglicher Kassenschnitt, eine feste Belegablage, klare Filial- und Kassenkennzeichen sowie ein regelmäßiger Abgleich von Auszug und Terminaljournal reduzieren Suchzeiten deutlich. Ebenso wichtig ist eine feste Eskalationsroutine, damit jede Filiale denselben Prüfpfad nutzt.

Diese Disziplin ist kein Detail. Laut Deutscher Kreditwirtschaft lag der Umsatzanteil der girocard 2023 bei 42,4 Prozent, zugleich waren 1.132.000 aktive Terminals im Einsatz. Wo girocard, Lastschrift, Terminaljournal und Tagesabschluss im Alltag eine große Rolle spielen, spart ein sauberer Abgleich messbar Zeit und senkt unnötige Rückfragen.

OLV Abbuchung sicher zuordnen, erst dann eskalieren

Bei einer OLV Abbuchung ist der Kern meist schnell erklärt. Die Zahlung wurde mit der girocard angestoßen, per Unterschrift autorisiert und danach als Lastschrift eingezogen. Für Händler ist aber nicht die Definition entscheidend, sondern die Reihenfolge der Prüfung.

- Beleg, Betrag und Datum zuerst, damit der Fall sauber eingegrenzt ist.

- Umsatzjournal und Tagesabschluss danach, weil dort die terminalseitige Zuordnung erfolgt.

- Zuständigkeit bewusst trennen, damit Terminalthemen nicht vorschnell zur Bank oder umgekehrt wandern.

- Reklamation erst mit vollständigen Daten, dann wird aus einer Rückfrage ein belastbarer Vorgang.

Häufige Fragen zur OLV Abbuchung

Was bedeutet OLV auf meinem Kontoauszug?

OLV steht in der Regel für eine OLV-Zahlung. Der Kauf wurde an der Kasse mit der girocard angestoßen, per Unterschrift autorisiert und später als Lastschrift vom Konto eingezogen.

Ist OLV eine normale Kartenzahlung oder eine Lastschrift?

Beides spielt zusammen. Am Point of Sale wird die Zahlung mit der girocard ausgelöst, auf dem Kontoauszug erscheint die Belastung danach als Lastschrift.

Welche Angaben helfen mir, die Abbuchung sicher zuzuordnen?

Für die Zuordnung sind Betrag, Kaufdatum, Uhrzeit und Beleg sehr wichtig. Auf dem Kontoauszug helfen zusätzlich Mandatsreferenz, Gläubiger-ID und Verwendungszweck.

Wo finde ich die passende Transaktion im Terminal?

Im Regelfall im Umsatzjournal. Dort lassen sich die Vorgänge seit dem letzten Kassenschnitt aufrufen. Für den letzten Vorgang ist oft auch eine Belegwiederholung möglich.

Was mache ich, wenn Beleg und Tagesabschluss nicht zusammenpassen?

Dann sollte zuerst das Umsatzjournal geprüft werden. Danach folgt der Abgleich mit dem letzten Kassenschnitt beziehungsweise Tagesabschluss. Erst wenn die Zuordnung intern nicht gelingt, ist eine Eskalation sinnvoll.

Wer ist bei Rückfragen der richtige Ansprechpartner?

Für terminalseitige Prüfung und Bedienfragen ist zuerst der technische Support relevant. Bei der eigentlichen Kontobelastung oder Rückgabe der Lastschrift kommt die Bank ins Spiel. Die systemische Ebene des girocard-Betriebs liegt beim zugelassenen Netzbetreiber.

Bis wann kann eine OLV-Lastschrift zurückgegeben werden?

Eine autorisierte SEPA-Lastschrift kann bis 8 Wochen nach der Kontobelastung zurückgegeben werden. Liegt keine Berechtigung vor, sind bis zu 13 Monate möglich.

Kann ein Händler eine Lastschrift selbst zurückrufen?

Ja, das ist grundsätzlich möglich. Für den Rückruf einer eingereichten SEPA-Lastschrift durch den Zahlungsempfänger gilt das enge Zeitfenster bis spätestens zum dritten TARGET2-Geschäftstag nach Fälligkeit.

Wann sollte ich die REA Hotline anrufen?

Dann, wenn Journal, Belegwiederholung oder Tagesabschluss keine eindeutige Zuordnung erlauben oder das Terminal auffällig reagiert. Genau an diesem Punkt spart ein direkter technischer Check meist die meiste Zeit.

Hinweis: Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts- oder Steuerberatung. Alle Angaben ohne Gewähr. Für individuelle Fragen wenden Sie sich bitte an Ihre Steuer- oder Rechtsberatung.